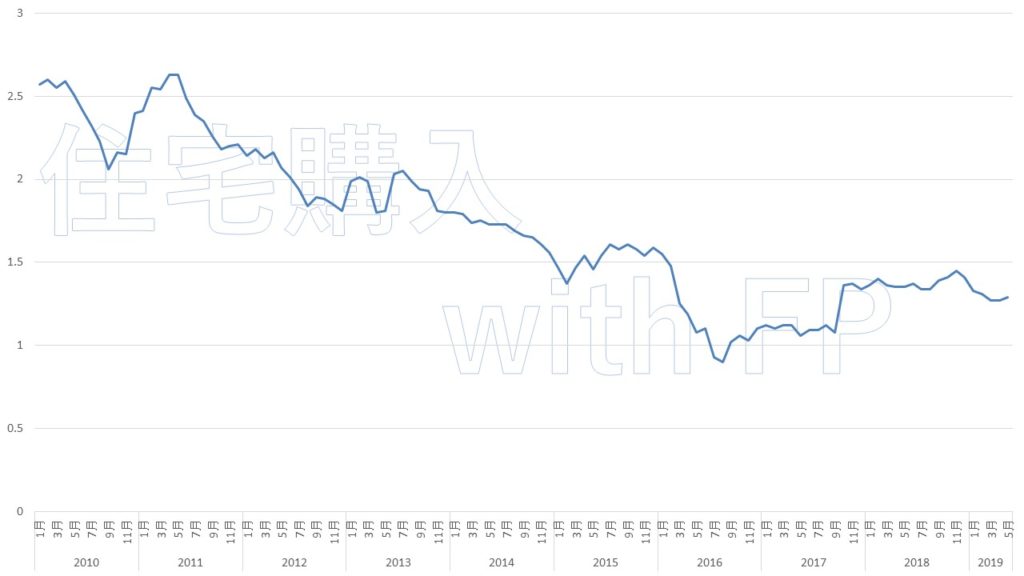

下記のグラフは、住宅金融支援機構の公表しているフラット35の金利を元に当所で作成したものです。

(借入期間21年以上35年以下、融資率9割以下、最低金利)

一般的に、今後金利上昇が見込まれる時には固定金利を選択し、今後金利下落が見込まれる時には変動金利を選択します。

また、固定金利と変動金利は別々の指標を基準としており、変動金利より固定金利の方が市場の動きに先に連動しやすい言われています。(「住宅ローンの固定型と変動型」参照)

変動金利が上がったころに固定金利に変えようと思っていたら、もしかしたらその頃には固定金利は今よりだいぶ上がっているかもしれません。

とはいえ、現状固定金利より変動金利の方がだいぶ金利が安く、当面変動金利を選びたくなります。

金利の選択は悩ましいところです。