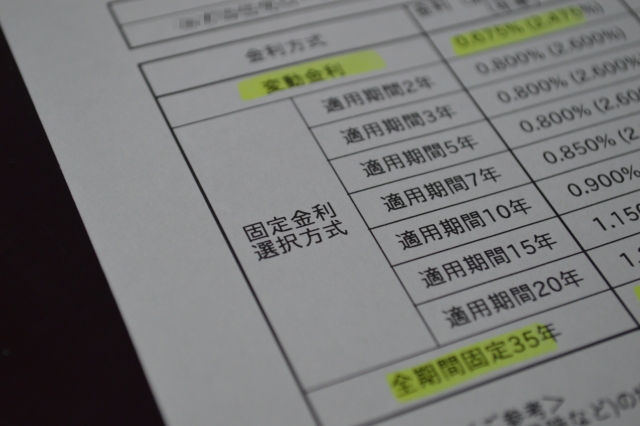

住宅ローンの金利には大きく分けて、固定金利(フラット35など)と変動金利の2つがあります。

固定金利は、長期金利(新発10年国債)に連動する形となります。

変動金利は、短期金利(無担保コールo/n)に連動する形ではありますが、変動金利である金融機関店頭金利はしばらくの間大きく変わっておりません。

一般的に固定金利より変動金利の方が低く、今後金利が上昇する場合は固定金利を選択し、今後金利が下降する場合は変動金利を選択した方が得だとされています。

変動金利は月々の支払いが上昇するかもしれないリスクがあり、固定金利は高い金利で払い過ぎるかもしれないリスクがあります。

ところで、金融機関のホームページに表記されている変動金利は、店頭金利からさらに優遇した金利表記だったりしますので、誰もが表記されている金利適用になるとは限りません。

また、固定期間付変動金利とか、当初優遇だったり通期優遇だったり、色々な住宅ローン商品があるので、住宅ローンの金利の選択は住宅購入においてとても重要な部分です。